Investor Login

Investor Login

Weekly Newsletter

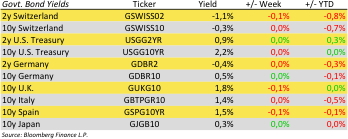

Geld regiert die Welt. Und die Finanzpolitik treibt die Märkte seit einiger Zeit. Seit der Finanzkrise fluten Zentralbanken überall auf der Welt die Märkte mit Geld. Momentan dominieren EZB und US Fed die Schlagzeilen. Auf den ersten Blick scheint es als verfolgen sie gegensätzliche Ziele. Die EZB steigert ihr Stimulus-Programm während die US Fed bei der nächsten Konferenz (15. -16. Dez.) höchstwahrscheinlich die Zinsens erhöht. Das wäre die erste Anpassung seit Dezember 2008 und die erste Erhöhung seit 2006.

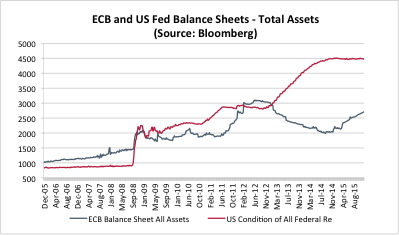

Um sich ein Bild machen zu können lohnt sich ein Blick auf die 10-Jahres-Grafiken der Bilanzen von beiden Zentral Banken. Sehen Sie dazu unseren Chart des Tages. Da beide Banken ihren Leitzins auf null gesenkt haben, sind deren Anleihen-Kaufprogramme zu den bevorzugten Instrumenten geworden, was sich in aufgeblähten Bilanzen zeigt. Während der Finanzkrise galt der Kauf von Bank- und Staatsanleihen als ungewöhnliche Maßnahme. Obwohl Zentralbanken nicht dazu bestimmt sind, Staaten zu finanzieren, wird es seit einiger Zeit auf der ganzen Welt so gemacht. Der US Fed hat seine Bilanz nach der Finanzkrise 2008/9 verdoppelt. Die meisten Ökonomen prophezeien negative Begleiterscheinungen wie rasche Inflation. Bis jetzt haben wir noch keine Inflation der Löhne, Verbraucherpreise oder Erzeugerpreise – wohl aber niedrige Arbeitslosenraten in führenden Ländern wie den USA oder Deutschland, was sehr willkommen ist.

Wir sehen allerdings eine Vermögensinflation. Viele Investoren sehen sich gezwungen Risiken einzugehen, da sie keine sicheren Renditen finden können. Aber wohin führt uns das? Zur Zeit sind die meisten Staaten zufrieden da sich die negativen Begleiterscheinungen in Grenzen halten. Die EZB gibt Gas und könnte gezwungen sein so weiter zu machen wenn sie nicht an ihrem schwächsten Glied brechen will. Die US Fed-Blianz stagniert seit ungefähr ein Jahr nach vielen Jahren als Vorreiter – siehe Chart. Es ist aber noch kein Umschwung, nicht einmal eine Verlangsamung in Sicht. Eine Tariferhöhung würde aus zwei Gründen Sinn ergeben. Erstens, sie unterstützt die Glaubwürdigkeit, da der Zinsschritt für heuer angekündigt war. Zweitens, es macht den Anschein zurück zur Normalität zurückzukehren, was laut Yellen ein Grund zum Stolz sein soll. Also ja, wir stimmen erstmals zu, dass da ein kleiner Zins-Schritt getan wird, jedoch sehen Erwin Lasshofer und sein INNOVATIS Team keine Trendwende.

Archives

- June 2019 (1)

- March 2019 (1)

- February 2019 (1)

- December 2018 (1)

- May 2018 (1)

- January 2018 (1)

- December 2017 (2)

- October 2017 (1)

- September 2017 (1)

- August 2017 (1)

- July 2017 (1)

- June 2017 (2)

- May 2017 (2)

- April 2017 (2)

- March 2017 (3)

- February 2017 (2)

- January 2017 (2)

- December 2016 (4)

- November 2016 (3)

- October 2016 (3)

- September 2016 (2)

- August 2016 (5)

- July 2016 (2)

- June 2016 (4)

- May 2016 (1)

- April 2016 (4)

- March 2016 (5)

- February 2016 (3)

- January 2016 (3)

- December 2015 (5)

- November 2015 (5)

- October 2015 (4)

- September 2015 (3)

- August 2015 (7)

- July 2015 (7)

- June 2015 (5)

- May 2015 (6)

- April 2015 (9)

- March 2015 (9)

- February 2015 (9)

- January 2015 (9)

- December 2014 (11)

- November 2014 (10)

- October 2014 (3)

- September 2014 (1)

- August 2014 (2)

- July 2014 (2)

Related Posts

Weekly Newsletter

By Erwin Lasshofer

Die Griechische Tragödie Griechenland dominiert seit Wochen die Schlagzeilen in den Medien. Die Konflikte zwischen dem Mittelmeerstaat und seinen Gläubigern erschüttern die Märkte. Derzeit werden Dauerthemen wie Mehrwertsteuersätze, Pensionen und Budgetdefizite diskutiert. Hintergrund Im Jahr 2009 offenbarte sich in Griechenland ein Defizit, das viermal so hoch war als es die EURO Regeln […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Obwohl Griechenland noch immer die Schlagzeilen dominiert, gibt es seit unserem letzten Newsletter vor 2 Wochen nicht viel neues zu berichten. Griechenland will weiterhin den Euro behalten. Die Troika aus EU, EZB und IWF wollen Griechenland als Partner halten. Die Kreditgeber wollen ihre Milliarden in Griechenland nicht abschreiben. Die Rating Agenturen helfen gern dabei, indem […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Letztes Wochenende glaubten viele Leute die große Wende in der Griechischen Tragödie zu beobachten. Einige betrachteten den “Grexit” als abgewendet. Siehe auch die gefallenen Zinsen auf griechische Staatsanleihen im Chart des Tages! Und tatsächlich haben wir sehr viel Lärm um die zähen Verhandlungen bis Montag Morgen gesehen. Erwin Lasshofer und sein INNOVATIS Team denken, […]

READ MORE