Investor Login

Investor Login

Weekly Newsletter

Die Märkte atmen nach der schnellen Erholung Anfang Oktober durch. Die Berichtssaison hatte einen befriedigenden Start. Etwa ein Drittel der großen Unternehmen in den USA und Europa haben bisher berichtet. In beiden Regionen wurden die Umsatzerwartungen erreicht und die Gewinnerwartungen im Durchschnitt übertroffen, was aber immer noch einen Rückgang des Gewinns um 6% bedeutet.

Chinas GDP Wachstum wurde mit 6.9% gegenüber letztes Jahres berichtet, was immer noch über den Erwartungen liegt, allerdings ist dies ein historisches Tief und Fragen einer Überbewertung durch die Chinesischen Behörden kommen auf.

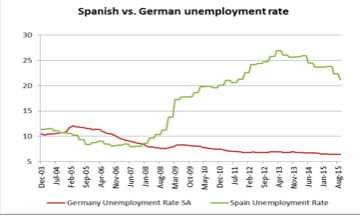

Guten Nachrichten aus Europa: Die Spanische Arbeitslosigkeit sank um 5 Millionen was ein Zeichen für den Aufschwung in Europa ist, obwohl dieses Level noch immer doppelt so hoch ist wie vor der Finanzkrise. Vergleichen Sie die deutsche Arbeitslosigkeit auf Rekordtief im Chart des Tages.

Die Gesamtwirtschaftliche Aktivität ist durchaus stabil. Die USA läuft gut, China verlangsamt und Europe hat Erholungspotential. Die EZB dürfte ihr Anleihenkaufprogramm aufgrund weitere drohender Deflation verlängern.

Erwin Lasshofer und INNOVATIS erwarten immer noch keine Zinserhöhungen in absehbarer Zeit. Die US-Inflation ist niedrig, der US-Dollar ist stark und der Rest der Welt eher ruhig.

Archives

- June 2019 (1)

- March 2019 (1)

- February 2019 (1)

- December 2018 (1)

- May 2018 (1)

- January 2018 (1)

- December 2017 (2)

- October 2017 (1)

- September 2017 (1)

- August 2017 (1)

- July 2017 (1)

- June 2017 (2)

- May 2017 (2)

- April 2017 (2)

- March 2017 (3)

- February 2017 (2)

- January 2017 (2)

- December 2016 (4)

- November 2016 (3)

- October 2016 (3)

- September 2016 (2)

- August 2016 (5)

- July 2016 (2)

- June 2016 (4)

- May 2016 (1)

- April 2016 (4)

- March 2016 (5)

- February 2016 (3)

- January 2016 (3)

- December 2015 (5)

- November 2015 (5)

- October 2015 (4)

- September 2015 (3)

- August 2015 (7)

- July 2015 (7)

- June 2015 (5)

- May 2015 (6)

- April 2015 (9)

- March 2015 (9)

- February 2015 (9)

- January 2015 (9)

- December 2014 (11)

- November 2014 (10)

- October 2014 (3)

- September 2014 (1)

- August 2014 (2)

- July 2014 (2)

Related Posts

Weekly Newsletter

By Erwin Lasshofer

Die Griechische Tragödie Griechenland dominiert seit Wochen die Schlagzeilen in den Medien. Die Konflikte zwischen dem Mittelmeerstaat und seinen Gläubigern erschüttern die Märkte. Derzeit werden Dauerthemen wie Mehrwertsteuersätze, Pensionen und Budgetdefizite diskutiert. Hintergrund Im Jahr 2009 offenbarte sich in Griechenland ein Defizit, das viermal so hoch war als es die EURO Regeln […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Obwohl Griechenland noch immer die Schlagzeilen dominiert, gibt es seit unserem letzten Newsletter vor 2 Wochen nicht viel neues zu berichten. Griechenland will weiterhin den Euro behalten. Die Troika aus EU, EZB und IWF wollen Griechenland als Partner halten. Die Kreditgeber wollen ihre Milliarden in Griechenland nicht abschreiben. Die Rating Agenturen helfen gern dabei, indem […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Letztes Wochenende glaubten viele Leute die große Wende in der Griechischen Tragödie zu beobachten. Einige betrachteten den “Grexit” als abgewendet. Siehe auch die gefallenen Zinsen auf griechische Staatsanleihen im Chart des Tages! Und tatsächlich haben wir sehr viel Lärm um die zähen Verhandlungen bis Montag Morgen gesehen. Erwin Lasshofer und sein INNOVATIS Team denken, […]

READ MORE