Investor Login

Investor Login

Weekly Newsletter

In den letzten Tagen fielen die Märkte dramatisch. Es war der größte Rückgang seit der Finanzkrise in 2008.

Gerade während der U.S. Handelssitzung am Montag, verlor der Dow Jones Industrial bis zu 7% zum Vortag bevor er sich teilweise erholte. Mangels wesentlicher fundamentaler Nachrichten gab es blinde Panik auf dem Markt. Bedenken über das Chinesische und allgemeine Wachstum der Schwellenmärkte haben sich verbreitet. Langsameres Wirtschaftswachstum in China ist für den Umsatzrückgang von Personenkraftwagen verantwortlich. Schrumpfende Exportzahlen verschlechtern das Gesamtbild. Die Abwertung des Yuan verursacht fallende Märkte weltweit.

Chinas GDP wird mit einem Wachstum vom 6.9% für dieses Jahr Prognostiziert das ist der langsamste Wert seit einem Vierteljahrhundert. Das weltweite GDP-Wachstum liegt bei etwa 3%. Trotz fragwürdiger Genauigkeit der Chinesischen Statistikdaten gibt es keinen Zweifel, dass China der wichtigste Treiber für das globale Wachstum ist. Die Kombination aus einer abnehmenden Wachstumsrate mit großen Mengen an Aktien auf Kredit bringt den Markt zum Absturz. Chinesische Festland Aktienindizes verloren in etwa die Hälfte von deren Hochs von vor drei Monaten.

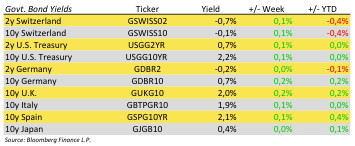

Die strikte Trennung von Festland und Hong Kong Investoren ist ein Chinesisches Phänomen. Arbitrage funktioniert nicht und deshalb zahlen beide Gruppen unterschiedliche Preise für exakt dieselben Aktien. Sehen Sie an unserem Chart des Tages, dass Festland Investoren (A shares) mehr für die exakt die selben Aktien bezahlen als Hong Kong Investoren (H shares). Wir denken dass das Thema China weiterhin die Märkte beherrschen wird. Deshalb werfen wir einen genauen Blick auf dieses Thema und werden einen Blog auf unserer Homepage veröffentlichen.

Auf der anderen Seite gab es einige gute Wirtschaftsnachrichten aus der westlichen Welt. Das deutsche Geschäftsklima stieg unerwartet im August. Das U.S. GDP Wachstum war unerwartet höher. Letzterem gingen schlechte Nachrichten voraus weil befürchtet wurde, dass die U.S. Fed die Zinsen erhöhen könnte. Die Analysten sehen eine 50% Chance auf Zinserhöhungen im Dezember diesen Jahres.

Erwin Lasshofer und sein INNOVATIS Team denken, dass es keinen wirtschaftlichen Grund für Zinserhöhungen gibt. Das Wachstum ist stetig und die Inflation unter dem Zielwert, der USD ist (zu) stark. Langsamere und abgewertete Emerging Markets drosseln die globale Inflation weiter. Höhere U.S. Zinsen und starker US Dollar locken Geld von dort an. Besonders Energie- und Rohstoffexporteure leiden unter den niedrigen Preisen und könnten dann in ernsthafte Probleme geraten. Der einzige Grund für Zinserhöhungen wäre die Gesichtswahrung nach der Ankündigungen von Anfang des Jahres.

Somit herrscht große Unsicherheit an den Märkten. Dies bietet große Chancen und damit höhere Erträge für viele Strukturierte Produkte. Wir nutzen dies für die Portfolios unserer Kunden.

Archives

- June 2019 (1)

- March 2019 (1)

- February 2019 (1)

- December 2018 (1)

- May 2018 (1)

- January 2018 (1)

- December 2017 (2)

- October 2017 (1)

- September 2017 (1)

- August 2017 (1)

- July 2017 (1)

- June 2017 (2)

- May 2017 (2)

- April 2017 (2)

- March 2017 (3)

- February 2017 (2)

- January 2017 (2)

- December 2016 (4)

- November 2016 (3)

- October 2016 (3)

- September 2016 (2)

- August 2016 (5)

- July 2016 (2)

- June 2016 (4)

- May 2016 (1)

- April 2016 (4)

- March 2016 (5)

- February 2016 (3)

- January 2016 (3)

- December 2015 (5)

- November 2015 (5)

- October 2015 (4)

- September 2015 (3)

- August 2015 (7)

- July 2015 (7)

- June 2015 (5)

- May 2015 (6)

- April 2015 (9)

- March 2015 (9)

- February 2015 (9)

- January 2015 (9)

- December 2014 (11)

- November 2014 (10)

- October 2014 (3)

- September 2014 (1)

- August 2014 (2)

- July 2014 (2)

Related Posts

Weekly Newsletter

By Erwin Lasshofer

Die Griechische Tragödie Griechenland dominiert seit Wochen die Schlagzeilen in den Medien. Die Konflikte zwischen dem Mittelmeerstaat und seinen Gläubigern erschüttern die Märkte. Derzeit werden Dauerthemen wie Mehrwertsteuersätze, Pensionen und Budgetdefizite diskutiert. Hintergrund Im Jahr 2009 offenbarte sich in Griechenland ein Defizit, das viermal so hoch war als es die EURO Regeln […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Obwohl Griechenland noch immer die Schlagzeilen dominiert, gibt es seit unserem letzten Newsletter vor 2 Wochen nicht viel neues zu berichten. Griechenland will weiterhin den Euro behalten. Die Troika aus EU, EZB und IWF wollen Griechenland als Partner halten. Die Kreditgeber wollen ihre Milliarden in Griechenland nicht abschreiben. Die Rating Agenturen helfen gern dabei, indem […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Letztes Wochenende glaubten viele Leute die große Wende in der Griechischen Tragödie zu beobachten. Einige betrachteten den “Grexit” als abgewendet. Siehe auch die gefallenen Zinsen auf griechische Staatsanleihen im Chart des Tages! Und tatsächlich haben wir sehr viel Lärm um die zähen Verhandlungen bis Montag Morgen gesehen. Erwin Lasshofer und sein INNOVATIS Team denken, […]

READ MORE