Investor Login

Investor Login

Weekly Newsletter

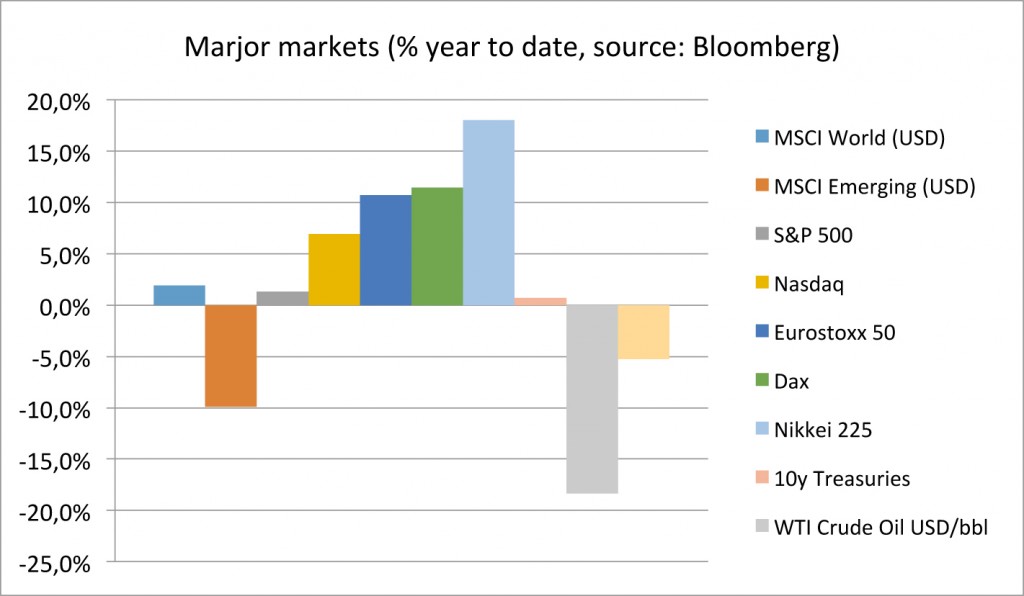

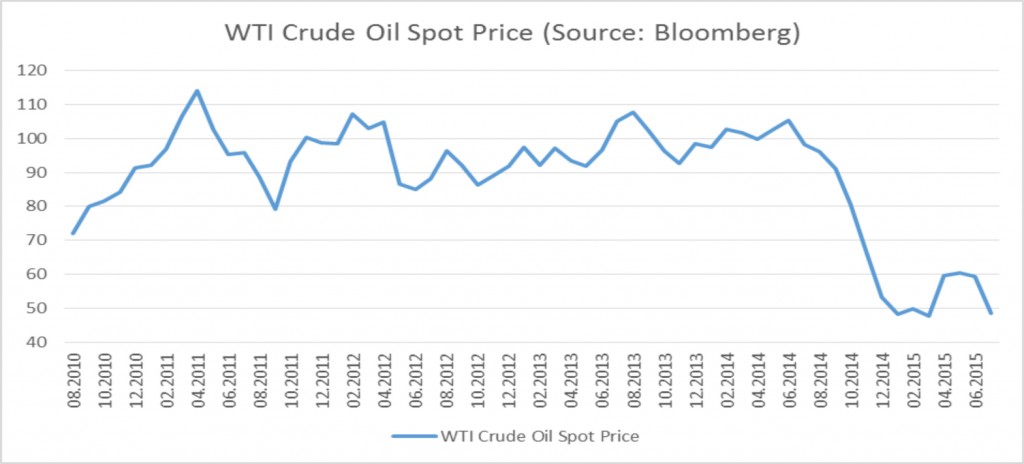

Der Rohölpreis ist erheblich gefallen – siehe auch unseren 5-Jahres Chart. Der weltweite Rohölmarkt erlebt einen Produktionsüberschuss von knapp 3%. Während die Nachfrage mit einem recht stabilen Tempo steigt, wächst das Angebot noch schneller. Die Schieferölproduktion entwickelt sich sehr schnell und hat enorme Effizienzsteigerungen – vor allem in den USA.

Die OPEC, angeführt von Saudia Arabien, schlägt zurück, indem Sie einfach den Export erhöht und die Preise fallen lässt. Und es gibt weitere Angebotskapazitäten im Iran, Syrien und Libyen, welche noch durch Sanktionen und Bürgerkrieg blockiert sind.

Erwin Lasshofer und INNOVATIS sehen die Fähigkeit und den Willen der größten Akteure, deren Produktion weiter zu steigern. Das Spiel hat sich verändert. Das OPEC Kartell hat seine Preismacht verloren.

Mit dem Ziel, ihren Marktanteil zu verteidigen, nutzen sie freie Kapazitäten zur Steigerung der Produktion. Somit hat der Ölpreis eine starke Quelle der Unterstützung für den Moment verloren. Darüber hinaus scheinen Brennstofflagerkapazitäten erschöpft zu sein.

Somit ist die entscheidende Frage, ab welchem Preisniveau die Versorgung abnimmt und/oder die Nachfrage so weit steigt, dass der Produktionsüberschuss auf Null oder sogar ins Negative sinkt. Der Markt ist nun auf der Suche nach neuem Gleichgewicht. Und die größten Akteuere wie Saudi Arabien oder die USA leiden weniger unter den Einnahmeverlusten als ihre jeweiligen geopolitischen Gegner wie Syrien oder Russland – welches ein willkommener Nebeneffekt zu sein scheinen.

Archives

- June 2019 (1)

- March 2019 (1)

- February 2019 (1)

- December 2018 (1)

- May 2018 (1)

- January 2018 (1)

- December 2017 (2)

- October 2017 (1)

- September 2017 (1)

- August 2017 (1)

- July 2017 (1)

- June 2017 (2)

- May 2017 (2)

- April 2017 (2)

- March 2017 (3)

- February 2017 (2)

- January 2017 (2)

- December 2016 (4)

- November 2016 (3)

- October 2016 (3)

- September 2016 (2)

- August 2016 (5)

- July 2016 (2)

- June 2016 (4)

- May 2016 (1)

- April 2016 (4)

- March 2016 (5)

- February 2016 (3)

- January 2016 (3)

- December 2015 (5)

- November 2015 (5)

- October 2015 (4)

- September 2015 (3)

- August 2015 (7)

- July 2015 (7)

- June 2015 (5)

- May 2015 (6)

- April 2015 (9)

- March 2015 (9)

- February 2015 (9)

- January 2015 (9)

- December 2014 (11)

- November 2014 (10)

- October 2014 (3)

- September 2014 (1)

- August 2014 (2)

- July 2014 (2)

Related Posts

Weekly Newsletter

By Erwin Lasshofer

Die Griechische Tragödie Griechenland dominiert seit Wochen die Schlagzeilen in den Medien. Die Konflikte zwischen dem Mittelmeerstaat und seinen Gläubigern erschüttern die Märkte. Derzeit werden Dauerthemen wie Mehrwertsteuersätze, Pensionen und Budgetdefizite diskutiert. Hintergrund Im Jahr 2009 offenbarte sich in Griechenland ein Defizit, das viermal so hoch war als es die EURO Regeln […]

READ MORE

Weekly Newsletter

By Erwin Lasshofer

Obwohl Griechenland noch immer die Schlagzeilen dominiert, gibt es seit unserem letzten Newsletter vor 2 Wochen nicht viel neues zu berichten. Griechenland will weiterhin den Euro behalten. Die Troika aus EU, EZB und IWF wollen Griechenland als Partner halten. Die Kreditgeber wollen ihre Milliarden in Griechenland nicht abschreiben. Die Rating Agenturen helfen gern dabei, indem […]

READ MORE