Investor Login

Investor Login

Weekly Newsletter

Die Griechische Tragödie

Griechenland dominiert seit Wochen die Schlagzeilen in den Medien. Die Konflikte zwischen dem Mittelmeerstaat und seinen Gläubigern erschüttern die Märkte. Derzeit werden Dauerthemen wie Mehrwertsteuersätze, Pensionen und Budgetdefizite diskutiert.

Hintergrund

Im Jahr 2009 offenbarte sich in Griechenland ein Defizit, das viermal so hoch war als es die EURO Regeln erlauben. Griechenland erhielt in Folge EU und IMF Hilfspakte in Höhe von insgesamt 240 Mrd. EUR und Gläubiger mussten gezwungener Massen 100 Mrd. EUR privat platzierter Schuldverschreibungen abschreiben. Im Gegenzug drängten die Kreditgeber die Griechen zu Ausgabenkürzungen in allen Bereichen und einer Generalüberholung jeglicher Strukturen angefangen bei arbeitsrechtlichen Bestimmungen bis zur Vergabe von Taxilizenzen.

So wurden 255’000 Regierungsangestellte entlassen, das Rentenalter wurde vom niedrigsten auf das höchste Level in Europa angehoben und das Budgetdefizit wurde trotz steigender Sozialausgaben stark verringert. Während der Folgejahre verdreifachten sich die Arbeitslosenzahlen, die Jugendarbeitslosigkeit stieg auf 60 Prozent an und das Griechische Bruttoinlandsprodukt sank um ein Viertel. Diese Situation wies Parallelen zur Weltwirtschaftskrise in den 30iger Jahren des letzten Jahrhunderts auf. Sehen Sie hierzu unseren Chart of the Day: Vergleich Griechenland und die Eurozone: Entwicklung des Bruttoinlandsprodukts in den letzten 10 Jahren.

Im Januar kam der griechische Ministerpräsident Tsipras an die Macht mit dem Versprechen, den wirtschaftlichen Sparkurs unter dem das Land litt, zu eliminieren. Er musste bald eine Rückzieher von dem Vorhaben machen, einen Teil der 320 Mrd. EUR Schulden abzuschreiben. Immerhin erhielt er eine Verlängerung der Darlehen um 4 Monate, aber nur unter der Bedingung, weitgehend die Bedingungen des existierenden Rettungsplans einzuhalten.

Aktuelle Situation

Viele Wirtschaftsexperten stimmen Tsipras zu, dass die Schulden zu umfangreich sind, als dass Griechenland diese zurückzahlen könnte. Selbst der IMF ist der Meinung, dass ein neuer Weg der Finanzierung gefunden werden muss und ein Schuldenerlass notwendig ist, damit eine tragfähige Zukunft für Griechenland möglich wird. Andererseits wird sich Europa nicht auf einen Schuldenerlass durchringen können, solange Griechenland seine Finanzen nicht auf eine tragfähige Grundlage stellt.

Die wirtschaftliche Entwicklung in Griechenland wird die Herausforderung schlechthin für die griechischen Führungspersönlichkeiten werden. Griechenlands Schulden steigen nach wie vor im Verhältnis zu ihrer sich verringernden Wirtschaftskraft. Noch schlimmer erscheint die Bedrohung der Demokratie in einem europäischen Land, das noch vor 40 Jahren von einem Militärregime regiert wurde.

Führende europäische Politiker schrecken moralisch davor zurück, die Situation auf die leichte Schulter zu nehmen. Man könnte es sich leisten Griechenland mit einem weiteren Rettungsschirm zu versorgen, aber man könnte es sich nicht leisten das Gleiche für Spanien, Italien oder sogar Frankreich zu leisten. So wird man für die Griechen eine Anreiz schaffen müssen, damit diese nicht permanent Subventionen zur Rettung beantragen. Der Rest der Welt wie beispielsweise die USA oder auch der IMF fürchten, dass die Turbulenzen auf den Finanzmärkten zu ihnen überschwappen könnten. Daher drängen sie Europa zu einer schnellen Lösung der Situation.

Ausblick für Griechenland

Ein Schuldenschnitt erscheint unvermeidlich. Die griechische Wirtschaftssituation ist desaströs und der Schuldenberg zu hoch, um ihn zurück zu zahlen. Griechenland und der IMF wollen den Schuldenschnitt so schnell wie möglich, Europa und die großen Kreditgeber wollen diesen jedoch so lange als möglich hinauszögern und dies scheint ihnen auch zu gelingen. Daher erwarten Erwin Lasshofer und sein INNOVATIS Team die ein oder andere Form eines Kompromisses und keine tiefgreifende Änderung der Situation.

Wird Griechenland aus dem EURO aussteigen? Die Europäische Währungsunion wurde als eine Art Einbahnstrasse entworfen, auf der man nicht so einfach umkehren bzw. aussteigen kann. Auf lange Sicht gesehen mag der „Grexit“ Griechenland helfen, durch die Abwertung der eigenen Währung international wieder wettbewerbsfähig zu werden. Auf kurze Sicht allerdings wird er Chaos zur Folge haben und ein wahrscheinlich wirtschaftlich noch größeres Opfer. Wir denken, dass die griechische Spitze ihren Fokus auf die nahe Zukunft legt und den Euro behalten möchte. Das möchte auch die Mehrzahl der griechischen Wähler.

Gibt es andere Optionen? Die Europäische Währungsunion bräuchte eine gemeinsame, länderübergreifende Finanzpolitik mit internen Geldflüssen von den reichen zu den ärmeren Ländern. Dies wird allerdings wohl kaum die Zustimmung der Steuerzahler aus den wohlhabenden europäischen Ländern finden.

Ausblick auf die Finanzmärkte

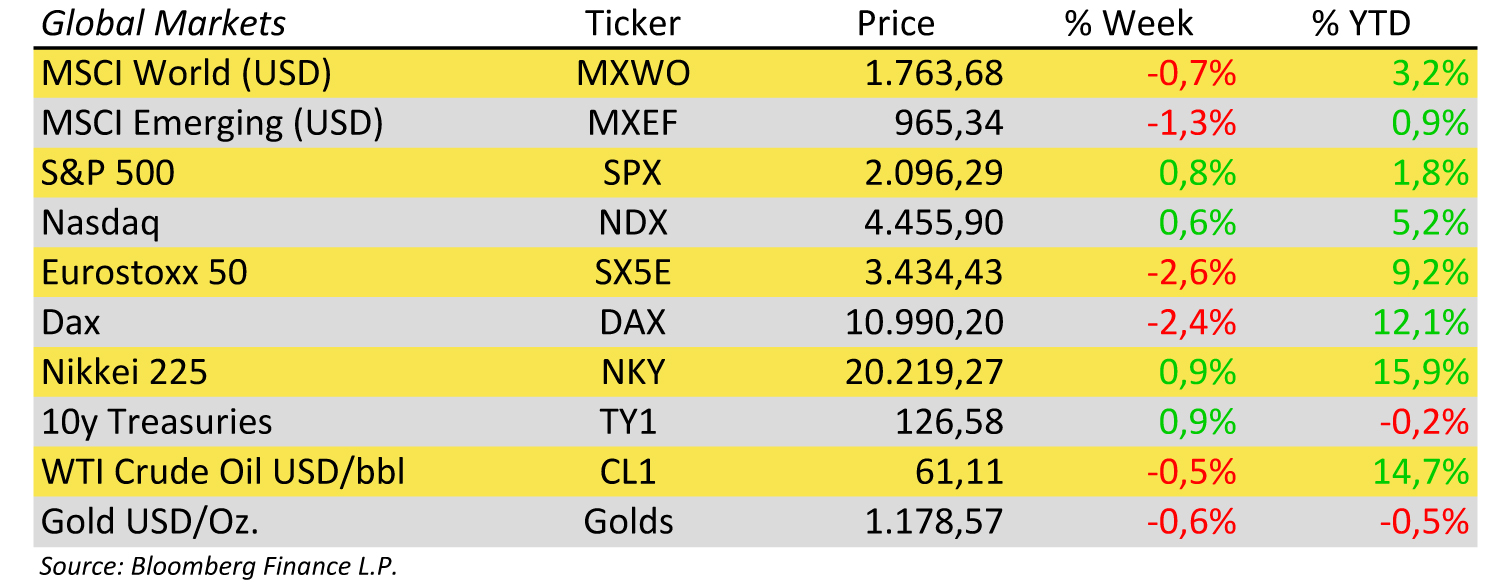

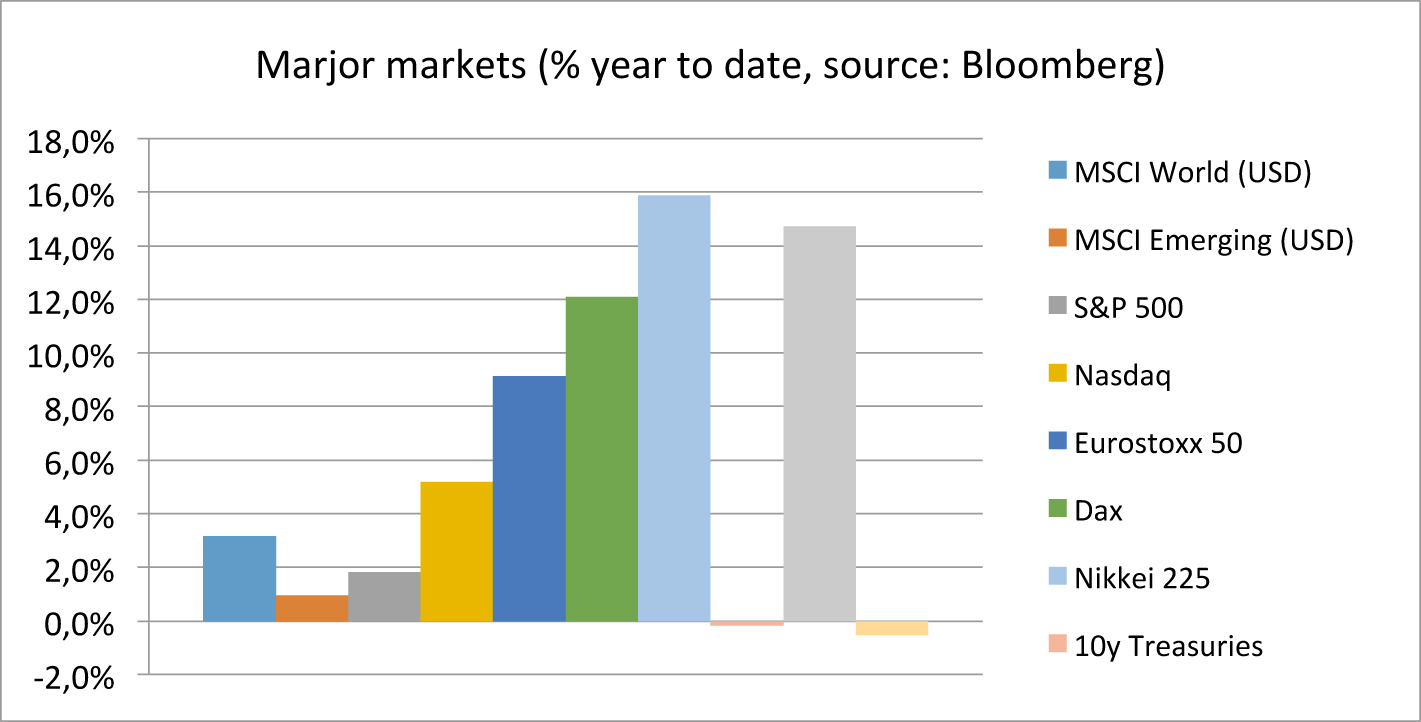

Die Finanzmärkte scheinen auf die Situation eingestellt zu sein. Europäische Investmentfonds-Manager haben ihre Cash-Quote auf ein 6 Jahres-Hoch aufgestockt. Wir konnten in Europa bereits eine 10%igen Drop seit April beobachten und es scheint nichts absolut Unerwartetes auf uns zuzukommen. Führende Bloomberg-Analysten haben ihre Erwartungen zum Jahresende nicht verringert. UBS hat in diesem Monat seine Hochrechnungen sogar nach oben korrigiert und begründet dies mit höheren Erträgen als erwartet und einem Wirtschaftumschwung.

Erwin Lasshofer erwartet in der nähren Zukunft einige Volatilitäten, bis es zu einer Einigung mit Griechenland kommt. Als Folge könnten sich Zinserhöhungen durch die FED weiterhin verzögern. Für den unwahrscheinlichen Fall eines „Grexits“ erwarten wir einen kurzzeitigen Fall der europäischen Aktienmärkte um 10 bis 20%. Langfristig schätzen wir jedoch die Entwicklung der Finanzmärkte positiv ein.

Archives

- June 2019 (1)

- March 2019 (1)

- February 2019 (1)

- December 2018 (1)

- May 2018 (1)

- January 2018 (1)

- December 2017 (2)

- October 2017 (1)

- September 2017 (1)

- August 2017 (1)

- July 2017 (1)

- June 2017 (2)

- May 2017 (2)

- April 2017 (2)

- March 2017 (3)

- February 2017 (2)

- January 2017 (2)

- December 2016 (4)

- November 2016 (3)

- October 2016 (3)

- September 2016 (2)

- August 2016 (5)

- July 2016 (2)

- June 2016 (4)

- May 2016 (1)

- April 2016 (4)

- March 2016 (5)

- February 2016 (3)

- January 2016 (3)

- December 2015 (5)

- November 2015 (5)

- October 2015 (4)

- September 2015 (3)

- August 2015 (7)

- July 2015 (7)

- June 2015 (5)

- May 2015 (6)

- April 2015 (9)

- March 2015 (9)

- February 2015 (9)

- January 2015 (9)

- December 2014 (11)

- November 2014 (10)

- October 2014 (3)

- September 2014 (1)

- August 2014 (2)

- July 2014 (2)

Related Posts

Weekly Newsletter #16/2015

By Erwin Lasshofer

Die Renditen in Europa fallen unaufhaltsam. Im Zuge der Anleihenkäufe der EZB notieren deutsche Staatsanleihen auf dem niedrigsten Renditeniveau jemals. Der deflationäre Druck in der Eurozone hat im März etwas nachgelassen und die Märkte diskutieren bereits, wie die EZB mit ihren QE-Maßnahmen umgeht, wenn die Inflation wieder etwas anspringen sollte und das Teuerungsziel zumindest in […]

READ MORE

Weekly Newsletter #17/2015

By Erwin Lasshofer

Was würden Sie von einem Risiko-Markt erwarten, wenn die Anleger mit schwachen Wirtschaftsdaten konfrontiert werden. Sie werden sicherlich fallende Märkte erwarten. Und das ist auch die einzige logische Antwort, die sie auf diese Frage geben können. Doch im heutigen Marktumfeld würden sie wahrscheinlich mit dieser Antwort nicht viel Geld verdienen können. Denn Anleger agieren in […]

READ MORE

Weekly Newsletter #18/2015

By Erwin Lasshofer

Nach dem Erreichen neuer Rekordstände durchlaufen die globalen Aktienmärkte derzeit eine leichte Korrektur. Das U.S.-Wirtschaftswachstum im ersten Quartal wurde mit enttäuschenden 0.2% gemeldet. Die Erwartung der Markanalysten lag im Durchschnitt bei 1.0% nach berichteten 2.2% und 5.0% in den Quartalen davor. Das niedrige U.S.-Wachstum stellt baldige U.S.-Zinserhöhungen zusätzlich in Frage. Die U.S. Fed beließ […]

READ MORE